法人向け : 生命保険

加入目的

医療機関を法人化するメリットとして、

-

個人の所得税・住民税の合計税率よりも法人税率の方が低率であること

-

保険の種類によっては損金処理が可能な点

-

退職金を受ける事ができる点

などがあります。

生命保険を法人で契約する場合、上記の3点を考慮しながら、生命保険をどのように生かすことができるのかを知っておく必要があります。

医療法人への課税は、診療科目等により違いはありますが、基本的に約22%と約33%の法人所得税・住民税が課せられます。そして医療法54条により配当が禁止されているため将来の事業継承や売却、清算及び相続時に評価額が高くなり、結果デメリットが生ずる可能性が考えられます。

保障・損金処理・退職金積立を兼ねた保険

医療法人を契約者として、法人の役員を被保険者とした生命保険に加入しますと保険の種類にもよりますが、保険料の一定割合を損金処理する事ができます。更に設計の仕方によっては、将来解約した場合に返戻金が戻るようにできます。

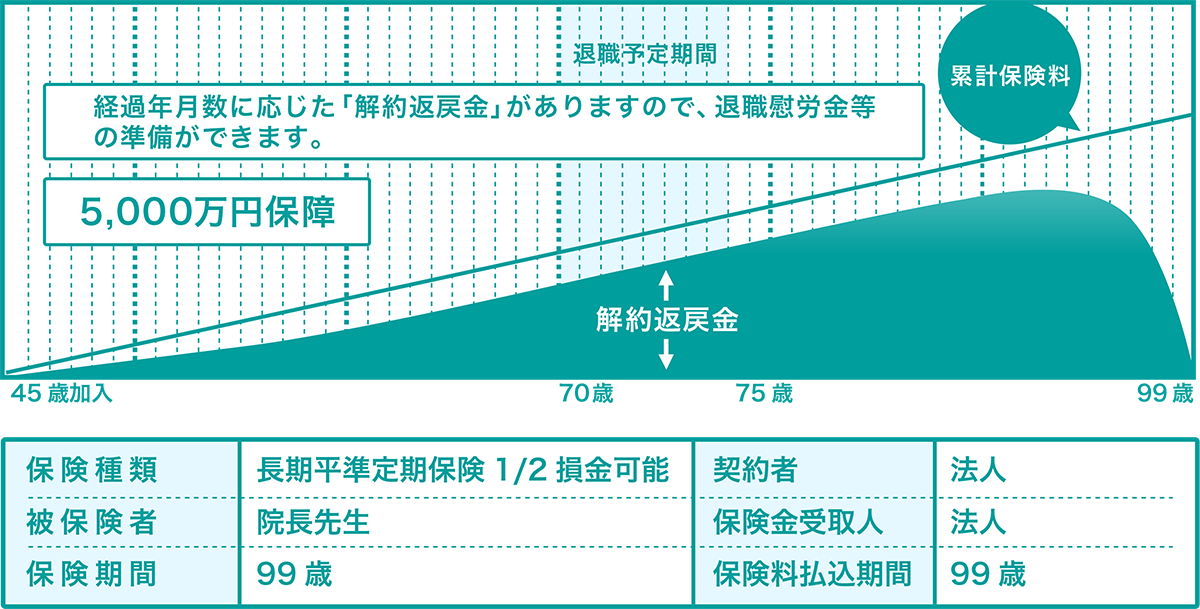

このタイプの生命保険は、死亡保障・退職金の積立が同時に行える『長期平準定期保険』や『逓増定期保険』があり、将来の法人の継承にも有利です。詳細につきましてはお問い合わせください。なお、引受・保障内容は引受保険会社により異なり、保険商品によっては引受保険会社が限られる場合がございます。

※詳細につきましては、各保険会社のパンフレット「ご契約に際しての重要事項(契約概要・注意喚起情報)」「ご契約のしおり、約款」等を必ず参照してください。

<イメージ図>

※解約返戻金は、契約時においてはまったくありませんが、保険期間の経過にともない徐々に積み立てられ満了時にはなくなります。

上記内容は、平成26年2月現在のものですので、将来税制が改定になる場合もあります。税務上の取扱の詳細は、所轄税務署等に確認してください。

従業員の福利厚生について

医療保険やがん保険を全ての従業員に付保いたしますと支払保険料を損金処理できるものもあるので、福利厚生として利用する事もできます。(※除く終身・短期払契約)

貯蓄性のある生命保険であれば、従業員の退職金として使うこともできます。

※上記内容は、平成26年2月現在のものですので、将来税制が改定になる場合もあります。税務上の取扱の詳細は、所轄税務署等に確認してください。

詳細につきましては、各保険会社のパンフレット「ご契約に際しての重要事項(契約概要・注意喚起情報)」「ご契約のしおり、約款」等を必ず参照してください。