ご家庭・ご家族向け : 火災保険

重要な点

昔から木造家屋が多く長屋など住宅密集している日本では、失火法において失火により火災を起こし、近隣に対して類焼や消火活動により損害を与えた場合でも、重大な過失がない限りは、その損害を賠償しなくても良いとされております。 よって、万が一他人が発生させた火災で損害を被っても相手に請求ができない場合がありますので各自が火災保険に加入しておくことが大切です。

特徴

火災保険とは、建物やそれに収容されている動産(什器・備品・商品・家財)に対する、火災や台風などの災害に備えるためのものです。

補償内容

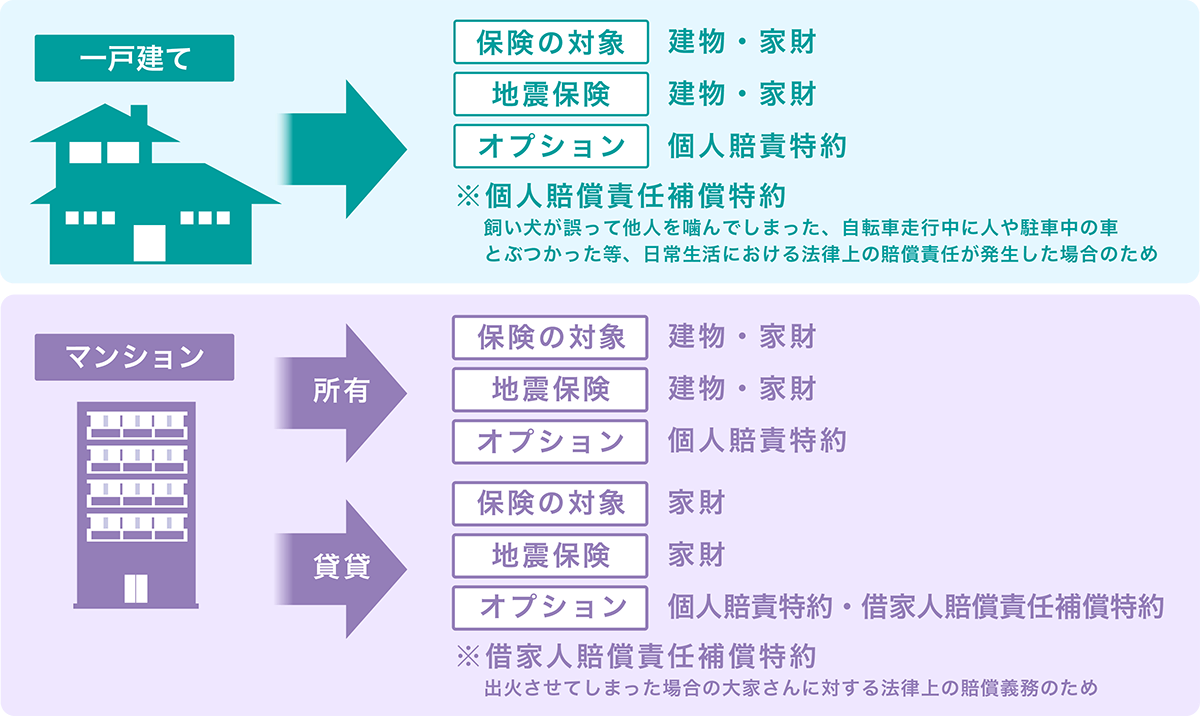

専用住宅を「住宅物件」と言います。

※ 併用住宅は「一般物件」となります。別記「診療所向け」をご参照ください。

補償は大きく分けて2種類です。

-

住宅火災保険

火災・落雷・破裂・爆発・風災(台風など)雪災・雹災が対象の基本的な補償 -

住宅総合保険

上記にプラスして、建物外部からの物体の衝突や給排水設備の事故による水濡れ、盗難、水災など様々な補償

保険料

保険料につきましては、物件の所在地や構造さらに消火設備や性能などによって異なりますので、個別にお問い合わせください。

地震保険

地震保険は通常、住宅部分がないと付帯できません。また、火災保険に加入していないと付帯できません。

火災保険の保険金額の30%~50%の範囲で加入しなければいけません。 その上で、建物5,000万円、家財1,000万円が引受限度額になります。

例えば、建物の火災保険金額が1億5,000万円の場合、地震保険金額は5,000万円が限度になります。

注意点 地震保険に未加入の場合は、地震による直接的な建物損壊・火災被害はもちろん、罹災後の延焼火災による損害等も対象にはなりません。 (地震火災費用保険金が支払われる場合があります。)

税法上の取扱

平成19年から地震保険料控除が新設されました。

加入のフローチャート

本欄は火災保険と地震保険の概要について紹介したものです。 詳細につきましては、各保険会社のパンフレット等を必ず参照してください。 なお、商品名称や引受・補償内容は引受保険会社により異なり、保険商品によっては引受保険会社が限られる場合がございます。

集団扱

兵庫県医師会員の方、または神戸医師協同組合員の方がご契約者で、1年契約で一括払いの場合、一般契約より保険料が5%割引になります。

保険料のお支払いは銀行口座からの振替になるため、手間がかかりません。